正“雄心勃勃”準備邁入新階段的金科,所面臨的環境注定不甚樂觀。

編者按:2020年,中國房地産在驚濤巨浪中扼住命運的喉嚨。

進入全新的2021年,中國房地産如何在求發展與嚴監管中尋得均衡?想要有所作為、有所改變的企業,需要充足的勇氣和智慧去應對。

我們深信,“地産向陽”仍然是這一年的主要命題。有鑒于此,觀點地産新媒體策劃年度重磅報道“細細的紅線”,回顧並總結標杆房企過去一年在“抗疫”與“紅線”之下,大到戰略、模式,小到融資、人事等方面的調整與改變,並尋找新的一年里未來“持續的力量”之所在。

觀點地産網 2020年是非常特别的一年,對于金科亦是非常關鍵的一年。

這一年的不确定性因素太多,諸如新冠疫情影響疊加房地産行業下行周期壓力,再到下半年各地房地産政策調控,以及“三道紅線”下融資新規穿透式監管……

顯然,正“雄心勃勃”準備邁入新階段的金科,所面臨的環境注定不甚樂觀。

年初舉行的2019年業績會上,金科管理層曾稱“做好了打硬仗的準備”。

這場硬仗里,金科首先提到了成立商管公司進軍商業,另一項貫穿全年的重頭戲則是金科服務上市,于11月17日敲鐘港交所。

除此之外,或許很多人對于金科的第一記憶點,應該在4月份,與融創歷時4年的股權之争畫下句點那一刻。

此後,金科開始嘗試展現其輕裝上陣的“全新面貌”。

2020年12月,金科正式對外發布了未來五年(2021-2025年)的發展規劃,力争2025年沖擊4500億元目標。

據觀點指數發布的2020中國房地産銷售TOP100榜單,金科2020年實現銷售額2234.9億元,未來五年要達成翻番的目標,不可謂不遠大。

畢竟規模愈大,增長愈難。

戰略調倉

4500億戰略中,城市布局調整是實現跨越式發展的基礎所在。

走向“規模”的第一步,必定是全國化布局,金科與藍光、龍湖等房企並無二致。

2020年9月份,金科總裁喻林強在相關媒體采訪中透露:“這幾年金科一直堅持全國化布局,並有意識的進行戰略調倉,這不僅是出于控制發展風險的考慮,也是提升金科發展戰略縱深和銷售規模的重要手段。”

早于2016年,金科提出“三圈一帶”布局(京津冀、長三角、成渝、長江經濟帶),鎖定“核心十城”(重慶、成都、蘇州、北京、合肥、鄭州、上海、南京、天津、武漢),2017年則實施“深耕25城”布局。

此後,金科不再以單個城市為標準的區域戰略,而是執行以二線和強三線城市為主,一線、四線城市為輔的“三圈一帶、核心25城、八大城市圈”戰略。

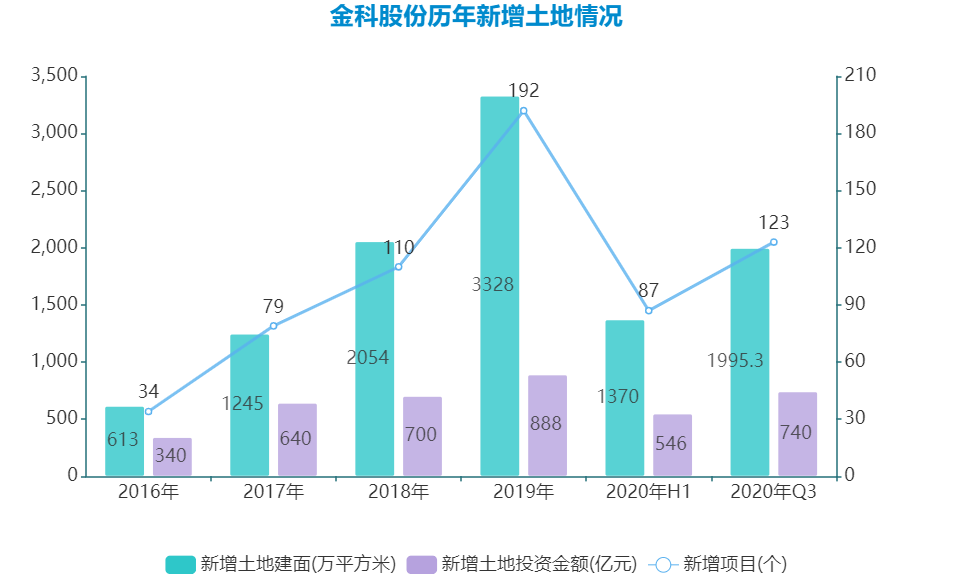

據披露的數據,金科2016年全年土地項目總投資約208億元,新進鄭州、南京、武漢、天津、南甯五個城市,均為二線城市。

此後,金科土地投資不斷加碼,從2017年的640億元增長到2019年的888億元(均為全口徑)。2017年新進杭州、南昌、福州、石家莊等15個核心城市,“八大城市群”戰略布局基本完成;2018年,新進上海、廣州、甯波等城市,核心25城布局基本完成。

按照城市能級劃分,2019年以來,金科新增項目主要集中在三四線、二線城市,占比分别為62.9%、37.0%。

不過金科的确加大了二線城市的土儲布局,據相關統計,2020年1-9月二線城市拿地占比59.8%,較2019年上升21.2個百分點;三四線城市占比38.7%,較2019年下降22.7個百分點。

另外,金科新增土儲前五城市依次是重慶、貴陽、鄭州、沈陽和蘇州,建面占比分别為18.9%、13.5%、6.4%、5.4%和4%。

新增土儲按金額口徑看,城市圈分布上,長三角、珠三角、環渤海、中部、西部分别占到41%、4%、9%、16%和30%。新增土儲集中于成渝和長三角,而且在滇黔和長江中遊布局有所增多。

數據來源:年報,觀點指數統計

盡管區域布局一直在擴大,但許多人對于金科的印象都停留在“西南王”。

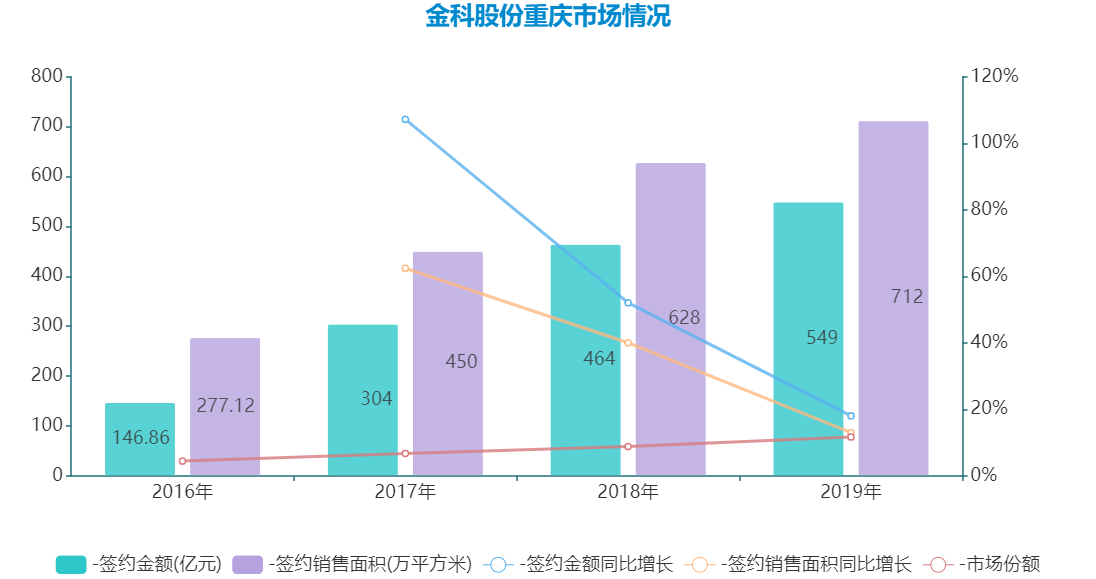

過去很多年,金科幾乎是局限于西南地區,于重慶、四川、雲南、貴州等地的市場份額都不少。事實上,直到2007年,金科才選擇走出重慶。

而且不可忽視的是,近些年金科在大本營重慶的市場份額仍不斷增加,2019年占有率達到11.66%,同比增長2個百分點,簽約銷售金額穩居第一位。

數據來源:年報,觀點指數統計

另一方面,金科重慶的簽約銷售面積、簽約金額增長卻呈現放緩趨勢,這與上述土儲調整策略不無關系。

到2020年上半年,金科實現銷售金額868億元,其中華東地區銷售額為372億元,占集團銷售額的43%,首次超過傳統根據地大西南區域。另外,華中、華南地區的銷售占比分别達到10%和8%。

截至上半年,金科總可售面積超7400萬平方米,其中,重慶占比降至25%,華東、西南(不含重慶)、華中、華南、華北占比分别為25%、16%、17%、8%、4%。

一方面是全國化布局的需求,另一方面又不能放棄重注大西南區域,這是矛盾點所在。該深耕還是全面覆蓋,金科似乎有些搖擺不定。

早于2019年,標普就點評稱,金科在重慶的業務集中度較高,随着業務擴張至新城市,執行風險敞口較大。資料顯示,2016至2019年,金科存貨周轉效率分别為0.36次、0.31次0.22次、0.26次。

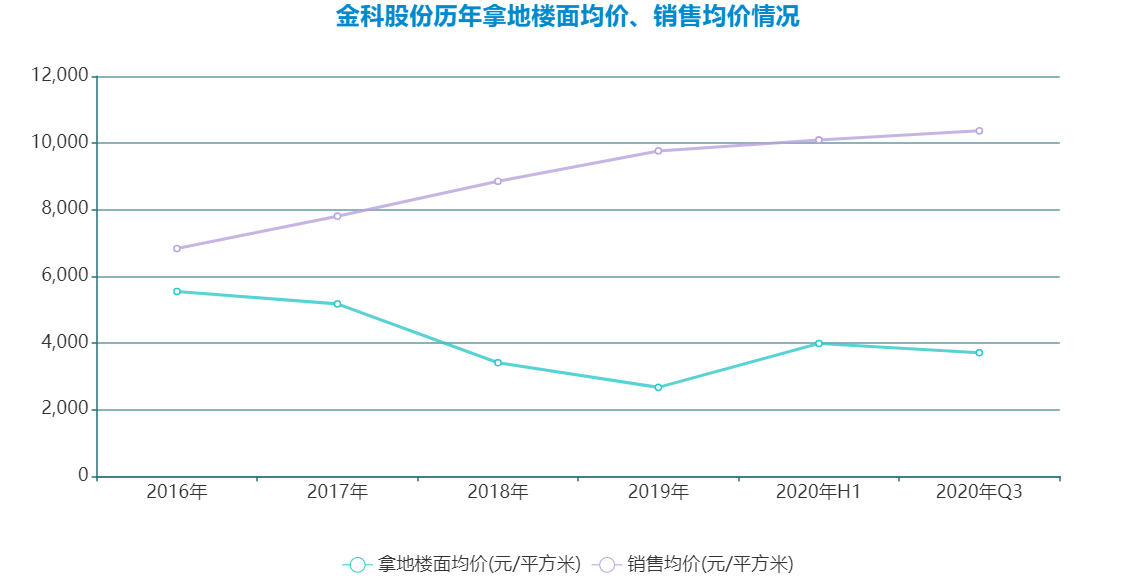

的确,之前囿于重慶等西南區域的發展帶來了一些困惑。有分析稱,因為土儲大量集中在低房價的西部地區,此前多年金科銷售均價在行業内處于低位,導致整體銷售規模一直無法向前。

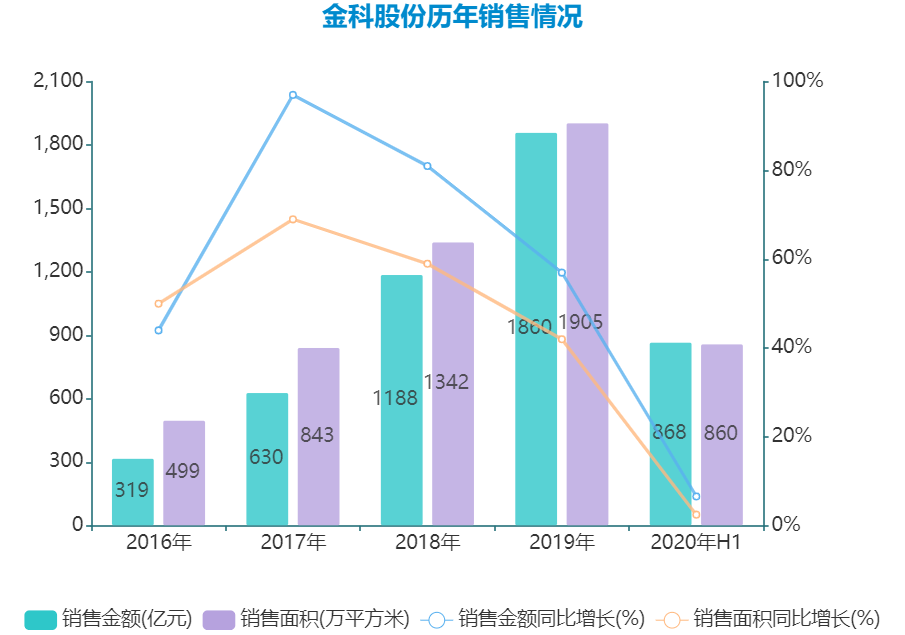

實際上,金科的銷售面積有很多年都位于行業前十,據觀點指數發布的2020中國房地産銷售TOP100榜單,金科2020年銷售面積為2229.9萬平方米,繼續位居全行業第八名。

但得益于此輪戰略調倉,金科銷售均價逐年上升,終于在2020年突破萬元。

與同規模房企相比,2020年1-9月,旭輝合同銷售均價約1.52萬元/平方米、中南建設平均銷售價格1.34萬元/平方米,而金科為1.04萬元/平方米,差距猶存。

數據來源:年報,觀點指數統計

喻林強亦有提及:“不要把雞蛋放在一個籃子里,更要把雞蛋放在雞肉價格貴的地方。”

2020年前三季度,金科拿地銷售面積比達140%,平均樓面地價較2019年上升39%至3709元/平方米,地價房價比較2019年提升8.4個百分點至35.8%。

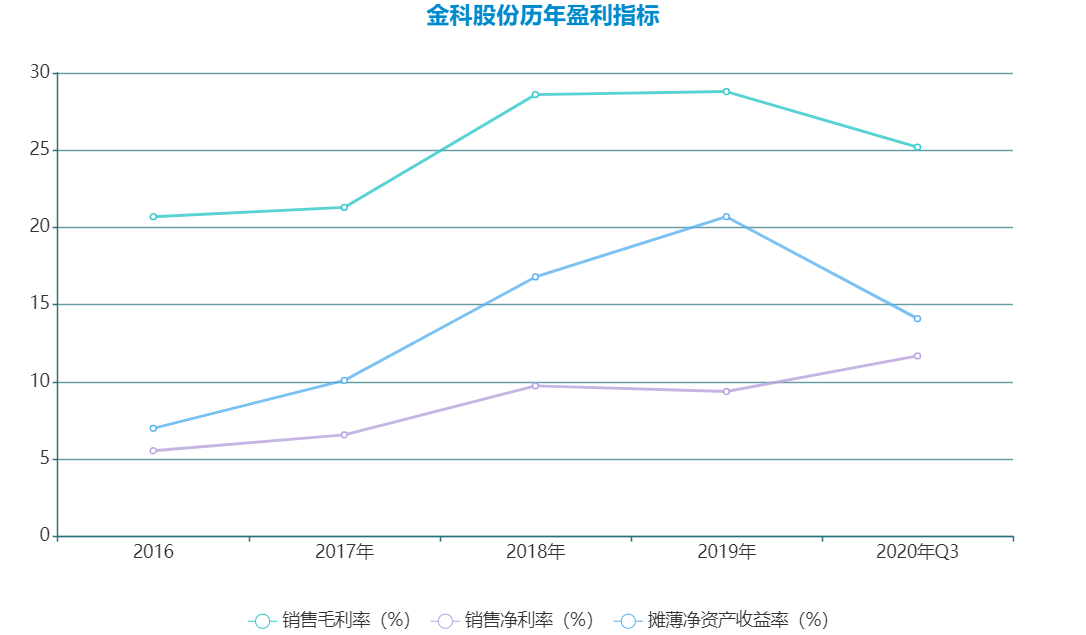

随着金科近年地價售價比有所下行,産品銷售均價還未出現有效提升,盈利能力也出現有所下滑趨勢。

數據顯示,2020年第三季度,金科受毛利率下滑及少數股東權益占比上升影響,歸母淨利潤下降40.9%至8.21億元。受結算結構影響,前三季度整體毛利率同比降4.9個百分點至25.2%。

數據來源:年報,觀點指數統計

在平衡盈利能力和負債指標的基礎上,金科最新戰略中提到,計劃到2025年“品質利潤型”産品銷售收入占比達到30%,並推動創新型業務發展如代建業務、城市更新業務,挖掘新的利潤增長點。

擴張踩線

金科發布的五年高質量發展戰略規劃當中,主要目標之一是保持規模較快增長,在綜合“規模、業務、利潤、負債”等因素的動态平衡測算下,計劃公司及所投資的公司力争到2025年總銷售規模4500億元以上,年復合增長率15%以上。

根據宣傳口徑,這相當于在目前基礎上再造一個金科。

對比現狀,這樣的目標規模看起來仍然很遙遠。最新數據顯示,2020年,金科實現銷售金額約2234.9億元,銷售面積約2229.9萬平方米。

此前金科公布的2020年銷售目標為2200億元,屬于踩線達標,且規模增長速度有放緩趨勢,同比增長約20%。相比之下,2019年全年實現銷售金額1860億元,同比增長57%,完成當時年度目標的124%。

當然,20%的增長對比同行而言,仍屬優秀,特别是“規模愈大,增長愈難”。

數據來源:年報,觀點指數統計

未來五年復合增長率要達到15%,與之前增速相比的确不算高,完成難度也沒有那麼大。但之中夾雜着很多不确定因素,包括金科本身存在一些“踩線”問題。

首先,金科需要解決資金問題。“三道紅線”政策一經發布,半年報中被評為紅檔的金科與大多數房企一致,重心轉移為“降負債”。一旦被限制融資規模,金科要實現上述規模增長根本無從談起。

最為明顯的是,自9月份以來,金科收緊了土地投資的腳步,第三季度新增拿地金額僅194億元,較上半年平均數大幅減少,拿地增速大幅下降8.5個百分點。

一二季度,金科在各地大手筆奪地的身影不少見,甚至有地塊溢價率達到162%。

2020年前三季度,金科累計獲取項目123個,新增計容建面1995.3萬平方米,同比下降18.4%,對應拿地金額740億元,同比增長20.6%。

投資減少,直觀的表現是單季度經營活動産生的現金流量淨額在第三季度轉正,錄得11.09億元正流入。半年度和第一季度,則為流出24.5億元及59.35億元。

拿地支出下降,資金流出較少,另一方面也會導致土儲不足問題,以致于不能支撐後續規模增長。

金科顯然不會過多使用這種方法降負債。

臨近年關,于11月18日,金科就“三道紅線”對公司的影響及應對措施表示,随着金科服務在香港上市,以及四季度結算目標達成,争取在年末實現三條紅線滿足監管要求。

數據來源:年報,觀點指數統計

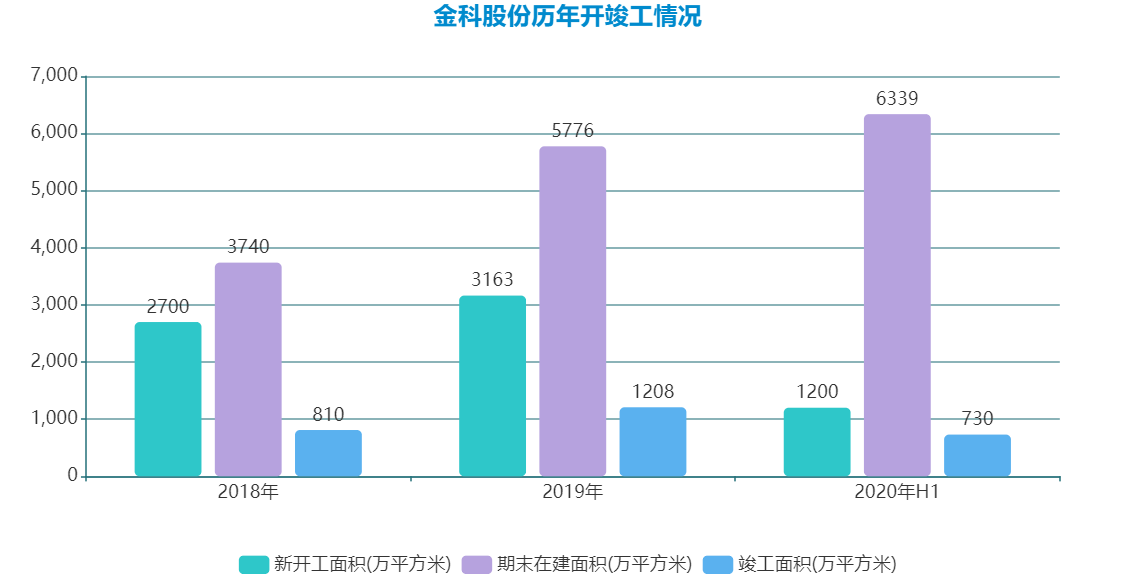

據悉,2020年,金科計劃新開工面積約3600萬平方米,年末在建面積約7300萬平方米,但上半年僅新開工730萬平方米。

三季報數據顯示,金科剔除預收賬款的資産負債率為72.71%,淨負債率為112.2%,現金短債比為1.02倍,踩中了兩條線,淨負債率超過100%以及資産負債率超過70%,距離目標尚有一點距離。

分拆金科服務上市成為金科降負債重要的一步,而且有助提振整體估值水平。

4月份發布分拆金科服務上市計劃之後,6月底正式向港交所遞交招股書,11月5日,金科服務正式啟動招股。

這一年,金科服務的動态不斷更新。海通證券早前測算,按照市場平均58.42倍的PE計算,金科服務對應估值218億元,融資約60.55億元。以這項數據結合金科股份半年報财務數據計算,分拆上市将令金科股份剔除預收款後的淨負債率從半年報的124.62%降為103.7%。

11月17日,金科服務正式上市,共發行1.33億股H股,IPO發售價定為每股H股44.7港元,籌得款項淨額約為57.38億港元,此外超額配股權涉及合共1993.67萬股H股,收取所得款項淨額8.77億港元,融資遠超過60億港元。

截至2020年6月末,金科服務已進入全國24個省份133個城市,簽約面積約近2.56億平方米,簽約項目843個,在管物業總建築面積約為1.29億平方米。

負重奔跑

“三道紅線”之下,金科早已針對性制定相關預案。

具體而言,未來将主要聚焦于控制融資成本和提升融資效率,持續控制有息負債。同時,從融資品種和融資期限方面進行長期規劃,在合作金融伙伴擴展和内部融資的標準化、信息化建設方面進一步加強精細化管理。

事實上,上半年加速擴張下,金科有息負債規模也創下新高。截至年中,賬面有息負債1106億元,較上年底增長12%,一年内到期有息負債總額354億元,占賬面有息負債比重32%。

雖短期債務看起來壓力不大,但貨币資金對短期債務的覆蓋能力整體呈下降趨勢。2016至2019年,現金短債比分别為2.59倍、1.03倍、0.99倍和1.1倍。

截至2020年6月末,金科股份現金及現金等價物余額356.79億元,現金短債比僅0.98倍。

結構上,金科融資以銀行貸款為主,上半年余額為717.1億元,占比64.5%;境内債余額為171.9億元,占比15.5%;非標債全融資余額為192.5億元,占比17.3%,該等比例基本與2019年底持平。

從淨負債率看,2016年-2019年,金科淨負債率分别為117.8%、220.22%、137.49%和122.34%,一直為高企狀态。截至2020年6月底,淨負債率達到124.62%。

淨負債率要降至100%紅線以下,還需下降超24個百分點。根據相關分析,如現金和淨資産水平不變,有息負債需降低約145.37億元至958.09億元。

不過金科自身預計到年末有息負債控制在1100億元左右,如前述所言,金科希冀從另外的途徑降負債。

另外,截至2020年6月末,金科剔除預收款及合同負債後的負債總規模為1687.74億元,剔除預收賬款後的資産負債率為74.08%。往年數據也顯示,金科近五年資産負債率均在70%以上,最高曾達80.47%。

而且金科還存在一些或有負債情況。從少數股東權益方面分析,2016至2019年末,金科少數股東權益分别為25.26億元、25.97億元、145.86億元和247.84億元,四年年均復合增長率達到77%,占所有者權益比重分别為11.21%、11.61%、38.62%和45.67%。

所有者權益提升,主要系金科房地産項目引入合作增多,控股子公司少數股東投入不斷增加。

回顧2020年,金科簽訂合作協議的動作亦有之,分别與中梁控股、凱德集團(中國)、海倫堡等簽訂戰略合作協議,就項目合作進行了深入溝通。

于2020年6月30日,金科少數股東權益為310.57億元,占所有者權益比重為49.62%。

進行項目合作,确實能讓金科減輕資金方面的壓力並迅速做大規模,但另一方面,也可能因此隐藏部分債務真實情況。

除此之外,金科一如往年披露了不少抵押、質押、擔保等的情況。

截至2020年11月末,金科對參股公司提供的擔保余額為142.7億元,對子公司、子公司相互間及子公司對公司提供的擔保余額為775.51億元,合計擔保余額為918.22億元,占最近一期經審計淨資産的335.52%,占總資産的28.55%。

金科對子公司的擔保額超過淨資産3倍,如此大的杠杆是否會給資金鏈帶來風險,諸如此類的疑問也一直存在。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:許淑敏

審校:鐘凱

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載