這家房企現在走的每一步,都在盡力調整預期,穩健發展。

編者按:2020年,中國房地産在驚濤巨浪中扼住命運的喉嚨。

進入全新的2021年,中國房地産如何在求發展與嚴監管中尋得均衡?想要有所作為、有所改變的企業,需要充足的勇氣和智慧去應對。

我們深信,“地産向陽”仍然是這一年的主要命題。有鑒于此,觀點地産新媒體策劃年度重磅報道“細細的紅線”,回顧並總結標杆房企過去一年在“抗疫”與“紅線”之下,大到戰略、模式,小到融資、人事等方面的調整與改變,並尋找新的一年里未來“持續的力量”之所在。

觀點地産網 “在這炎熱的天氣里,每一個多余的手勢都是對生命儲備的一種浪費”,電影《了不起的蓋茨比》里的一句台詞,用于形容這兩年房地産行業的現狀,不失為一種恰當的修飾。

三十余年的黃金發展時期,房地産伴随着國内城鎮化、金融化、産業化等趨勢,一步步不斷地鑄造新熱度。2019年,行業形勢雖已悄然發生變化,市場熱度仍然不減。

但是,2020年新冠疫情的爆發讓這種熱度顯得過于灼熱,也讓房企們明白,降溫已成大勢所趨。特别是“三道紅線”的出台,讓未來發展道路将不再如往常。

這條“分岔路”面前,房企如何選擇?

在當下行業已經到了轉型、分化的節骨眼上,繼續沖規模、放緩擴張步伐、換道轉型,都呈現出不同類型房企遇到的主要矛盾和次要矛盾。

對于已三年沖刺銷售規模的荣盛發展來說,成為千億俱樂部成員後,這兩年,調整步伐過快留下的問題,大于繼續沖規模的訴求。

以2020年中期财務表現觀察,荣盛發展踩中兩道紅線,歸屬于“橙檔”,按規定,有息負債規模年增速不得超過5%。

數據顯示,2020年中期,荣盛發展剔除預收款後資産負債率74.96%、淨負債率為96.7%、現金短債比0.97倍,整體負債有一定的壓力。

面對疫情沖擊和調控壓力,荣盛發展調整了未來的增速預期、改善自身的債務結構、降價促進保持銷售節奏、出售文旅項目、加大大本營投資金額、抓住物管分拆機會等。

頻頻動作下,折射出這家房企現在走的每一步,都在盡力調整預期,穩健發展。

換擋

過往一年,荣盛發展維持着一如既往的低調作風,管理層少有出席公開活動或公開表态。

未來一年公司發展重心是什麼?哪些方面需要彌補短闆?是否有新的業務調整?上述種種疑問,都只能通過業績報表去透析這家企業的細微變化。

歷年年報中,荣盛發展都會對下一年的經營指標做出一番計劃。在2019年年報中,荣盛預計2020年度計劃簽約金額約1210億元,實現銷售回款約968億元,新增融資520億元,新增項目資源建面約1355.92萬平米。

透過這份數字,可以看到,荣盛發展全面調整了2020年的發展預期,側面也反應出這家企業對于未來的謹慎态度。

對比2019年計劃預期,2020年預期中,銷售額目標增幅由27.27%降至8.04%,新融資額增幅由1.91%降至-14.95%,新獲土儲增幅由11.5%降至-18.93%,計劃回款增幅15%降至5.22%。

實際上,荣盛發展清楚地認識到,前期過度擴張帶來的問題。

2016年,荣盛正式開啟新五年計劃,由傳統房地産開發向“大地産、大健康、大金融”以及新型産業全面發展轉型。2016-2018年期間,荣盛發展都在年報中認為,此時正當抓着發展的機遇,調整産業結構轉型和壯大新型業務。

這種戰略轉向,意味着需要更大資金進行驅動。

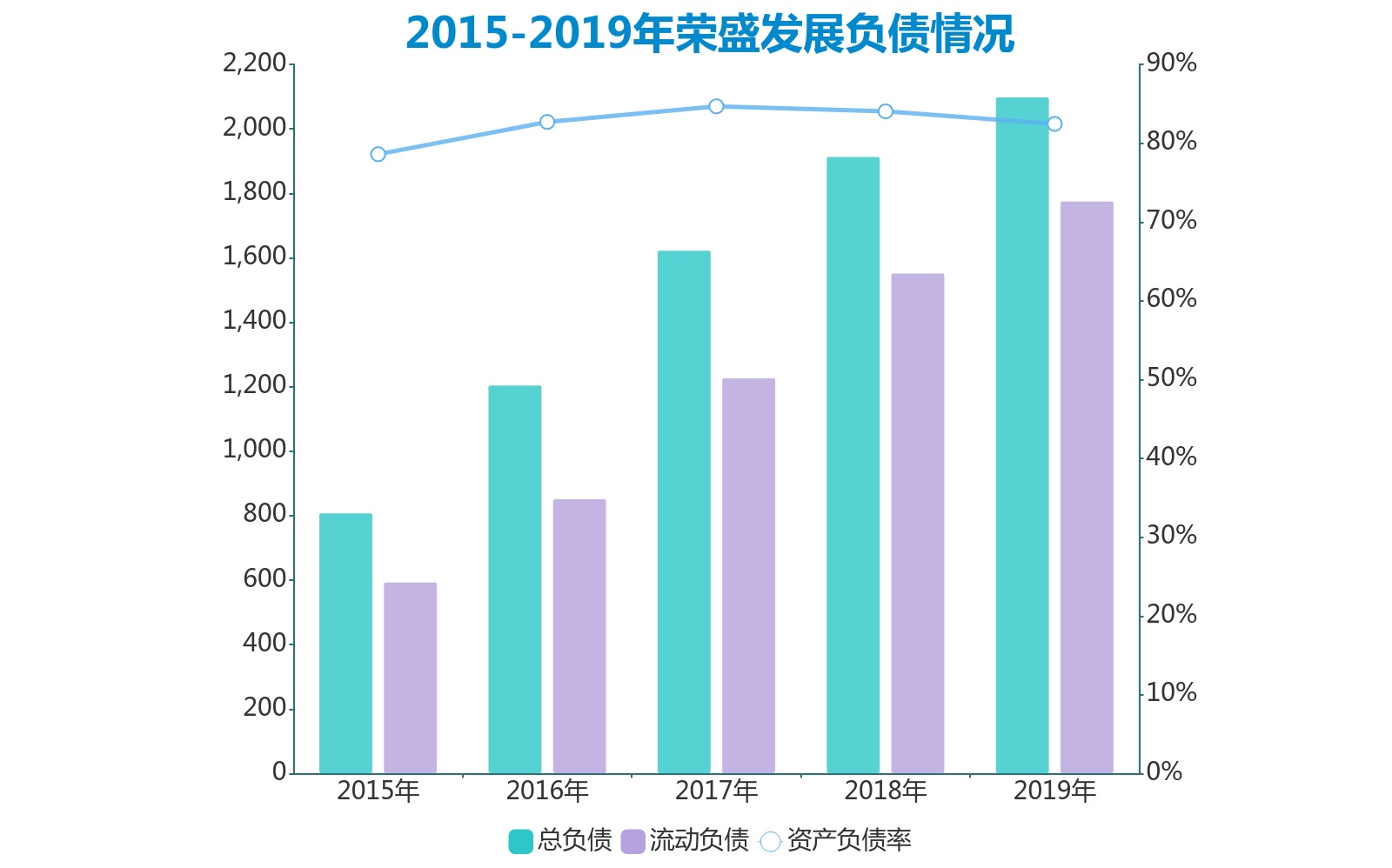

2015-2018年,荣盛發展投資活動現金流均為負數,分别為-28.03億元、-27.37億元、-48.43億元、-29.68億元;資産負債率也由78.6%上漲至84.04%,總負債由808.59億元增至1914.02億元,其中流動負債由594.03億元翻了兩番至1552.54億元。

數據來自:企業公告,觀點指數統計

2019年,行業形勢開始不明朗,銀根收緊信号已有征兆、土地“雙限”政策紛紛出台等,直接迫使開發商調整經營策略。

2018和2019年報中,荣盛發展将2019年、2020年主要對應的矛盾指向“多領域管控帶來的陣痛”、“轉型升級陣痛”。

多變的市場環境下,需要面對的現實遠比荣盛發展想象中繁多且復雜。降低調整預期之余,2020年“三道紅線”落地,導致房企收縮發展規模的同時,又急需降低負債水平。

可以看到,過往一年時間,踩中“紅線”的荣盛發展,在不斷優化自身債務結構。

關于2020年融資情況,荣盛發展表示,公司策略是要控制好融資成本,兼顧成本和規模,對利率水平的控制會進一步加強,“加大銀行開發貸的比重,並會做公開市場的債券發行等動作。”

2019年度,荣盛發展負債總額為2099.22億元,資産負債率為82.45%,其中流動負債1775.78億元。同期,有息借款總額為659.62億元,一年内到期為348.33億元,占比52.81%;持有貨币資金為303.56億元,現金短債比為0.87倍。

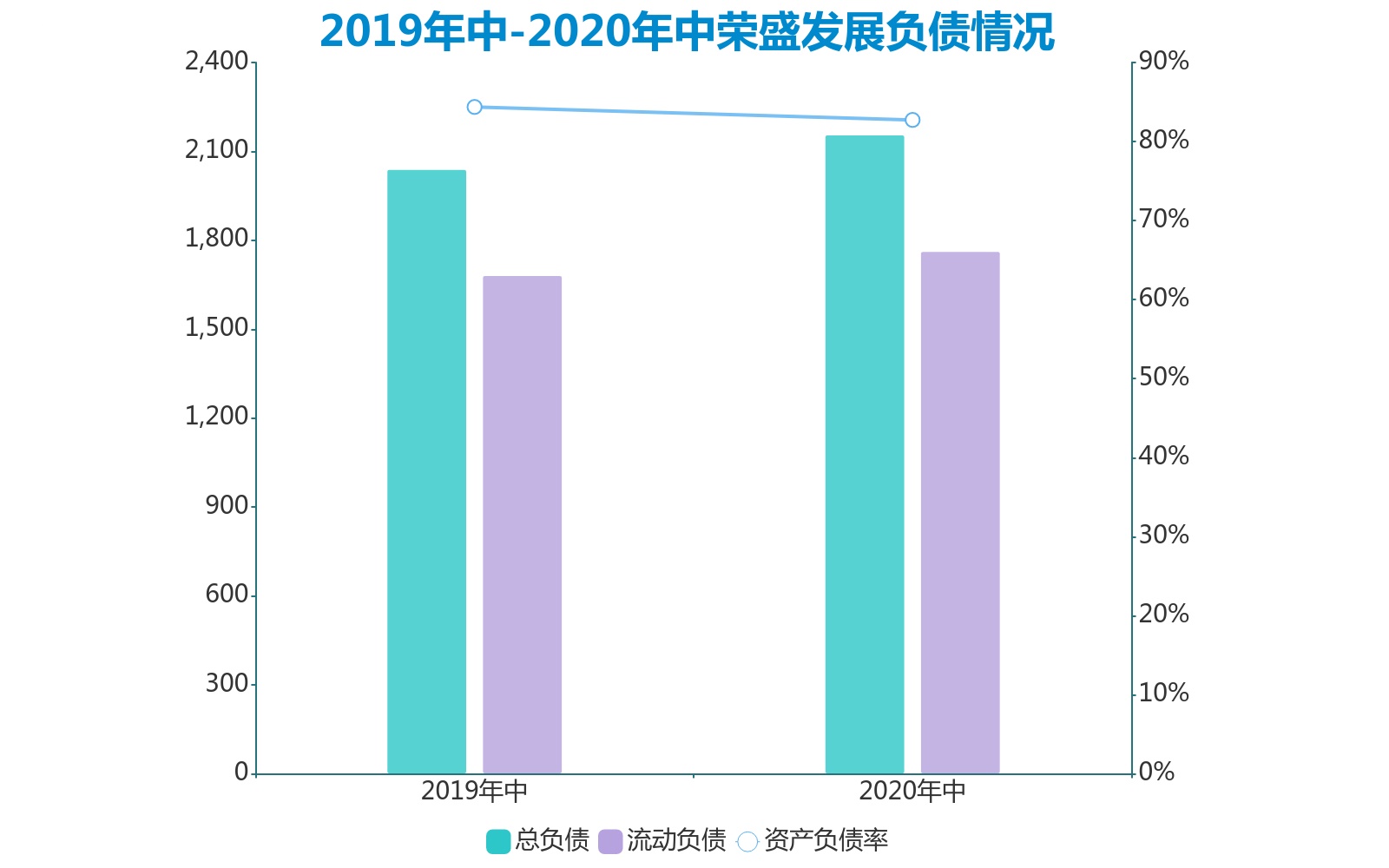

“三道紅線”出台之前,荣盛發展債務水平仍有所提升,2020年中期,負債總額、資産負債率均有所微增,負債總額為2155.58億元,資産負債率為82.74%,有息借款總額亦增至707.86億元。

不過,從融資、償債動作來看,荣盛發展優化債務結構的主要策略,或許是降低短債規模、增加持有貨币總額。

數據來自:企業公告,觀點指數統計

同期,荣盛發展流動負債微降至1762.51億元,一年内到期下降至330.84億元,占比降至46.74%;持有貨币資金持有286.75億元,現金短債比仍為0.87倍。

到了2020年三季度,荣盛仍在不斷償還一年内到期非流動負債以減低短債占比,由2019年307.08億元降至2020中期的256.96億元,再進一步降到200.89億元,減少34.58%。

數據顯示,于2020年三季度,荣盛發展剔除預收款後的資産負債率、淨負債率、現金短債比分别為75.26%、100.53%、1.06倍。

進退

疫情到來之時,房企受到的最大影響當屬施工和銷售,也直接影響生産端和經營端,進而對現金流造成很大壓力,一旦長期陷入停滞則意味着面臨流動性危機。

線上售樓處、大幅度打折優惠、無理由退房……各家房企應對疫情打出了各式各樣的“組合拳”,意在促進項目去化和提振銷售,增加現金流。

這種“現金為王”的應對策略,也成為不少房企的共識。

可以看到,提供現金短債比之余,荣盛發展也在疫情最為嚴重時采用促銷策略。

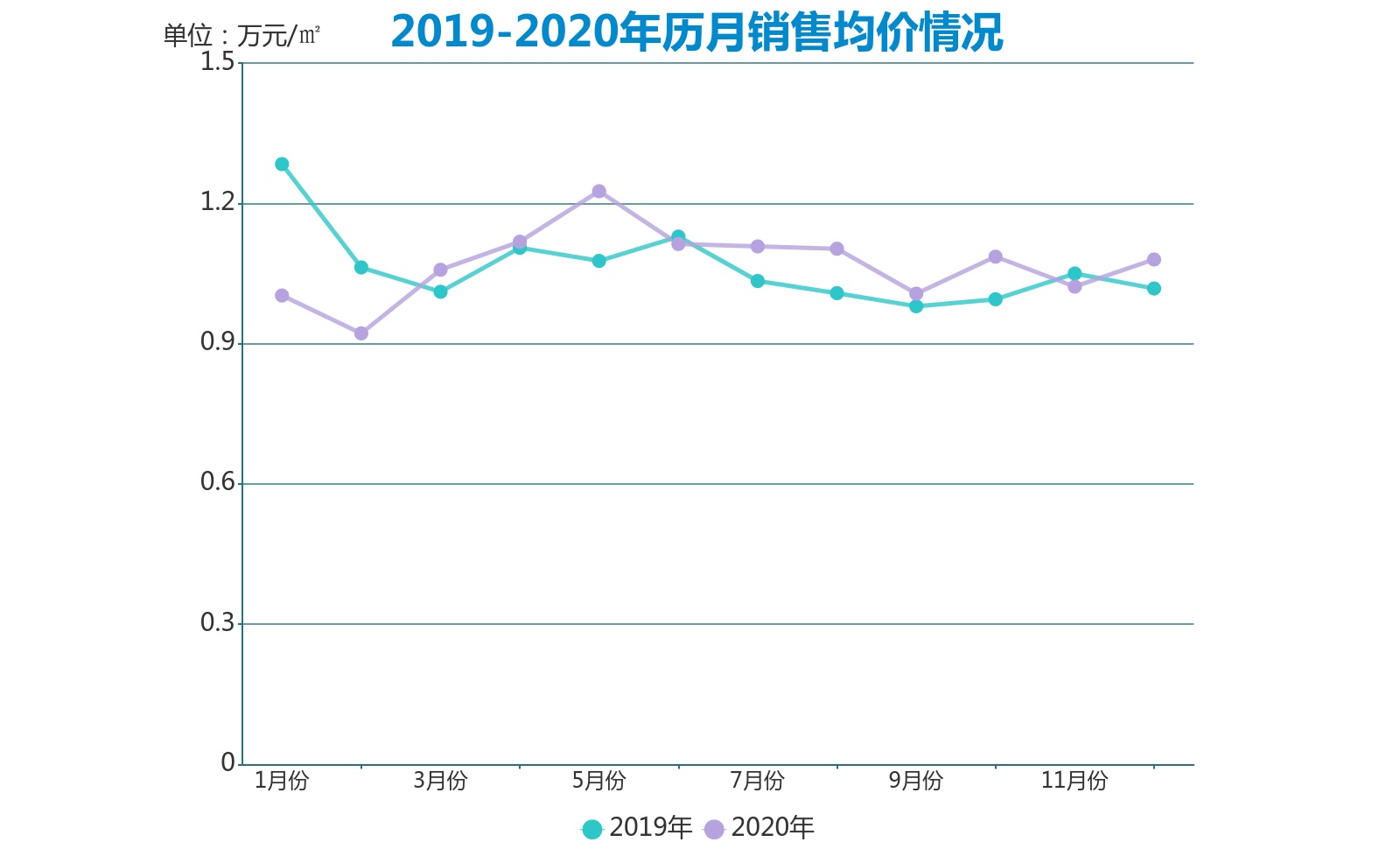

于2020年1-4月份,荣盛累計銷售同比增速分别為8.37%、-33.95%、-16.81%、-9.47%,5月份則錄得同比增長3.18%。

數據來自:企業公告,觀點指數統計

上述期間,荣盛發展單月銷售均價分别為1.003萬元/平方米、0.922萬元/平方米、1.058萬元/平方米、1.118萬元/平方米,價格下降區間為0.038-0.28萬元/平方米;5月份銷售均價則有所回升,至1.226萬元/平方米,2019年同期為1.077萬元/平方米。

數據來自:企業公告,觀點指數統計

觀點指數發布的2020中國房地産銷售TOP100顯示,2020年,荣盛發展累計銷售額1358億元,超額完成年銷售目標,這也是其第三年實現千億銷售額。

銷售回升並錄得增長,體現在營收、利潤、利潤率、歸母淨利潤等核心财務數據上,較上一年同期均錄得一定增長。

2020年中期,荣盛發展營收為261.54億元,同比增長7.36%;淨利潤為44.57億元,同比增長12.79%;淨利潤率為17.04%,上漲0.82個百分點;歸母淨利潤29.46億元,同比增長0.04%。

其中,淨利潤、淨利潤率能夠取得提升,一定程度上在于期間荣盛發展完成處置一個文旅項目的關聯公司。

荣盛發展2020年中期财務報表顯示,期間完成處置5家子公司,其中出售宜春賽威特獲得增加利潤1.3億,及出售其下屬公司宜春天嶼花城、江西禹川旅遊。

觀點地産新媒體初步了解到,上述出售公司涉及的項目,為江西宜春國際度假區項目。于2017年,荣盛康旅正式進駐宜春,計劃打造宜春硒溫泉國際度假區。次年,荣盛發展先後以總代價2.33億元在公開市場摘得該項目相關地塊19宗,合計占地面積37.18萬平方米,建築面積44.61萬平方米,持有43.35%權益。不少地塊成交後,就開始進入開工階段。

随後,荣盛發展以股權收購的方式,獲得兩家孫公司宜春天嶼花城、江西禹川旅遊。至此,其在宜春這座城市持有三個項目,即宜春溫泉國際度假區項目、宜春溫泉開發項目、宜春花博園改造項目。

那時,正值荣盛全面轉型時期,並在康旅業務上進一步提出“6+N”戰略布局。

2017-2019年,荣盛發展康旅業務分别獲得22個項目、12個項目以及新增土儲面積116萬平方米,對應實現營收31.32億元、36.01億元、59.07億元。

2020年在疫情影響下,荣盛發展康旅業務也受到不小影響。2020年中期,實現營業收入3.79億元,較2019年同期下降46.32%。同時,荣盛發展亦未在2020年中期報中例行公示康旅闆塊的簽約、回款情況,期内新增土儲面積則為77.48萬平方米。

選擇此時出售宜春國際度假區項目公司,意味不言而喻。艱難時期,削減投資大和産出效益周期長的項目,不失為一種調整方式。

重倉

巴菲特“投資三原則”中提到兩點,安全邊際與能力圈。簡而言之,盡量控制投資風險,避免損失本金,以及選擇投資自己熟悉、看得懂的領域。

作為一家從河北起家的企業,荣盛發展經歷了由建築商向開發商,再由區域房企一步步延伸到全國性房企的多重改變。

但在25年發展時間中,大本營河北廊坊,對于這家公司而言,意義非凡。

1995年,耿建明下海創立建築公司荣盛實業有限公司,但第一個房地産開發項目方州花園則建在耿的出生地南京。

在南京項目積攢夠開發經驗後,耿建明令人意外地回到廊坊,将目光放在了“環京一帶”。

廊坊、承德、滄州、石家莊、唐山等河北省内城市,成為了荣盛發展深耕和重倉的地區。從不少市場研究機構的統計數據可見,荣盛發展銷售額在河北省内不少城市排名靠前。坊間稱為“河北王”,又稱“環京一哥”。

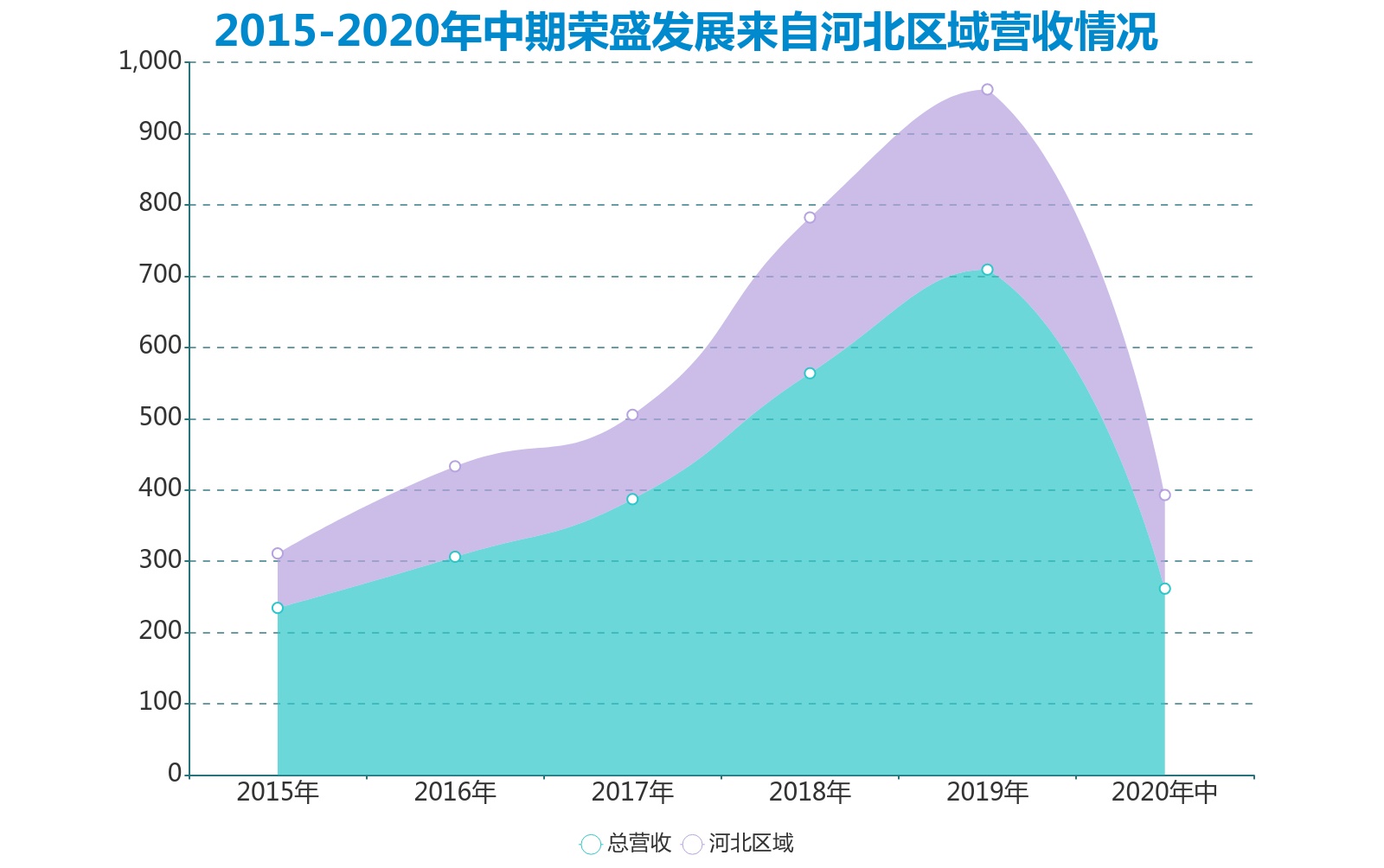

2015-2019年期間,荣盛發展來自河北省區域的營收占比均超過了三成,分别為32.62%、41.45%、30.58%、38.78%、35.66%。從上述數據可以發現,河北營收占比出于跌宕起伏的狀況,且于2017年出現大幅下滑,這種變化很大程度上與荣盛發展全國化布局密切相關。

數據來自:企業公告,觀點指數統計

2016年,荣盛發展新“五五規劃”中提及“大地産”,除了業務領域的擴大,也包括房地産開發業務布局範圍的擴大。

立足于“環京一帶”之余,荣盛發展向長三角、廣東、川渝等地區進行延伸,包括江蘇南京、宜興、徐州,以及惠州、重慶等城市。于2016年,其中廣東、重慶新增面積達到了85.19萬平方米、84.74萬平方米,新增規模僅次于河北區域。

事實上,荣盛走出“環京舒适圈”的一部分原因,是“廊九條”出台。

2016年4月初,以河北廊坊為代表的環京城市,開始實行住房限購和差别化住房信貸政策。随後,環京區域城市限購政策紛紛落地,直接影響着重倉河北的荣盛發展。

或許這段經歷也說明,由始至終河北省不止是荣盛發展的“溫柔鄉”,更是安全邊際。2019年10月,環京樓市松綁傳聞已經開始流傳于世,且于2020年松綁動作已經“躍躍欲試”。

只不過,來去甚是短暫。

對于荣盛發展而言,選擇重返“廊坊”,亦是艱難時期的另一種調整方式。

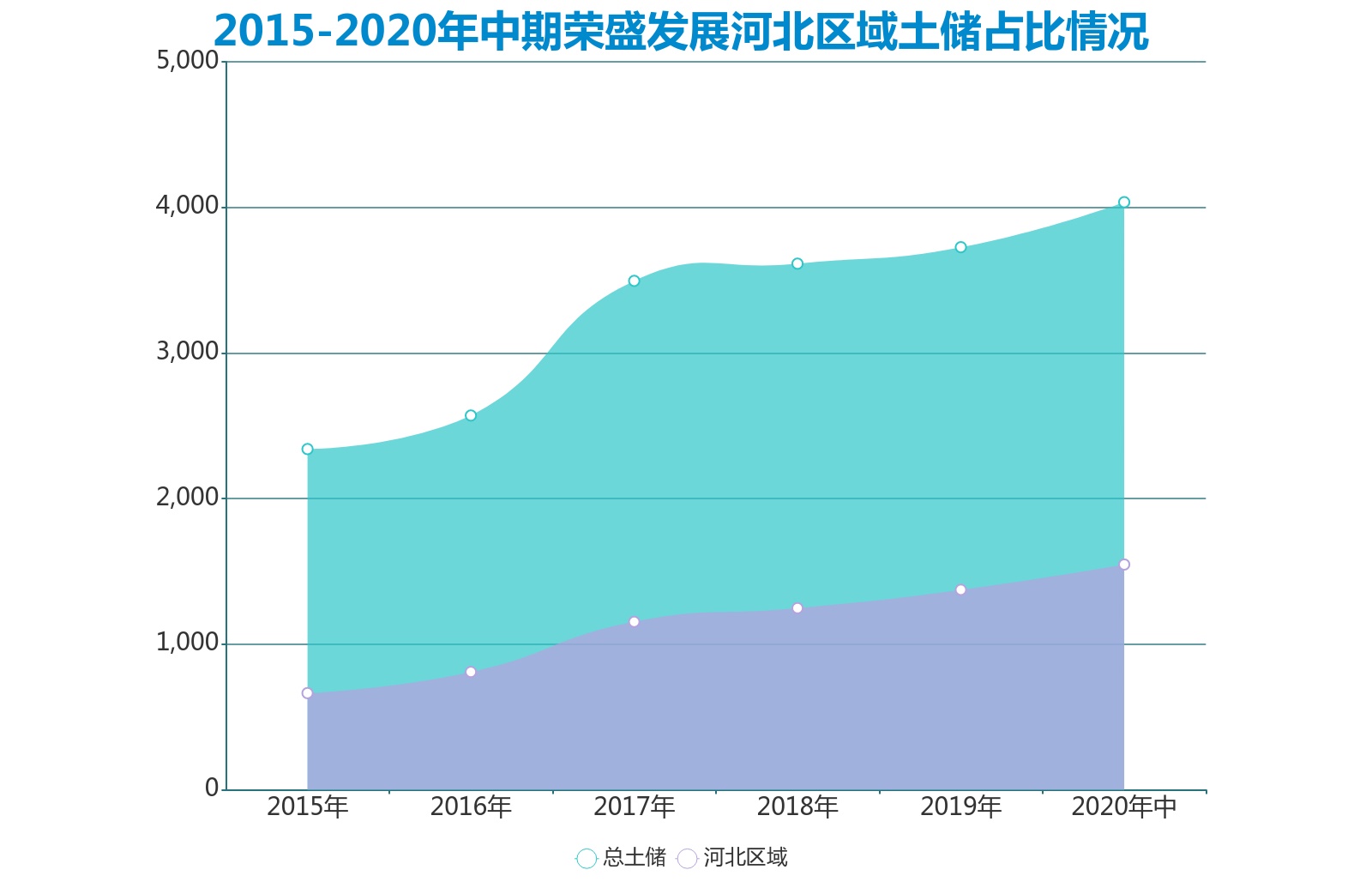

2020年全年,荣盛發展開始有意提高河北省内的投入和擴儲規模。據觀點地産新媒體統計荣盛發展2020年歷月數據獲悉,全年共斥資274.55億元,獲得新增土儲面積327.31萬平方米。

其中,河北省内投資金額為122.95億元,占總額44.78%,新增土儲面積為158.19萬平方米,占總新增面積48.33%。兩項數據較2019年同期,占比分别增長11.18個百分點和4.12個百分點。

數據來自:企業公告,觀點指數統計

整體土儲區域分布上看,2020年中期,荣盛發展總土儲面積為4036萬平方米,其中河北省土儲面積為1546.99萬平方米,占比由2019年末33.83%增加4.5個百分點至38.33%。

不争的事實是,“三道紅線”下,房地産行業未來已經不如過往那般理所當然,荣盛如何發展,仍然是一道考題。

細細的紅線 | 在理智與瘋狂之間,只有一道細細的紅線。

撰文:利晉

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載