“虎口脫險”一次就好。

編者按:2020年,中國房地産在驚濤巨浪中扼住命運的喉嚨。

進入全新的2021年,中國房地産如何在求發展與嚴監管中尋得均衡?想要有所作為、有所改變的企業,需要充足的勇氣和智慧去應對。

我們深信,“地産向陽”仍然是這一年的主要命題。有鑒于此,觀點地産新媒體策劃年度重磅報道“細細的紅線”,回顧並總結標杆房企過去一年在“抗疫”與“紅線”之下,大到戰略、模式,小到融資、人事等方面的調整與改變,並尋找新的一年里未來“持續的力量”之所在。

觀點地産網 縱觀2020年,中國恒大集團的經營邏輯,與其他負債同樣嚴峻的房企一樣,首要目標是保證債務水平與現金流的安全。

于是,年初恒大管理層提出了新發展戰略。

按照當時的計劃,恒大在2020-2022年三年期間實現合約銷售高增長、控制總土儲規模、有息負債總額平均每年減少1500億元。

這一年是實際執行的一年,也是檢驗成果的一年。

恒大在幾個方面體現出其行動的決心,特别是銷售層面,包括竭盡全力降價促銷,從恒房通到房車寶的變化等,最終全年完成了7232.5億元銷售。

但在某些方面,也存在“放水”行為。

恒大2020年本來計劃的是,主要依靠擴大銷售規模以及控制土儲規模結合的方式,實現負債降低的目標。但在土地投資問題上,恒大再一次“食言”。

從之前新城控股和富力地産案例看,一家房地産開發商只要減少甚至暫停拿地,負債可以降得很快,風險是可以快速解除的。

就目前情況來看,恒大集團的土地引擎仍然在全速運轉。

2019年時,恒大在尋求“軟着陸”,但唯獨土地上有所堅持。

當年為了給收並購留足财務空間,恒大因此略微調整降負債的進度。夏海鈞在中期業績會上曾對投資者說:“我們手握現金是等待機會,大批小企業可以收並購。一旦機遇完成,負債率可以降低到合理水平。”

前年尚且如此,疫情黑天鵝及三道紅線影響下的2020年,又何嘗缺乏機會?

仍然轟鳴的引擎

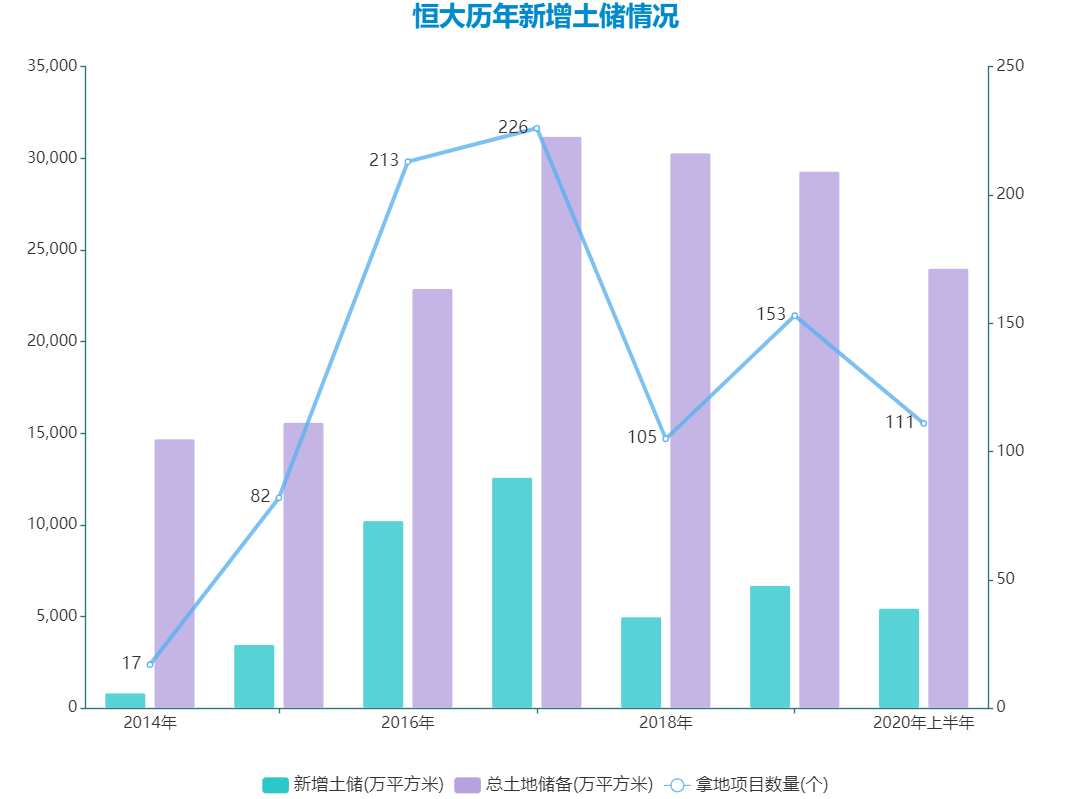

僅在上半年,恒大已經斥資約1340億購置了5459萬平方米新土儲,數量達到了2019年全年6703萬平方米的81.4%,並超過了2018年全年的4993萬平方米。

數據來源:企業公告、觀點指數

恒大這兩年土地購置的重心都放在上半年,但下半年購置量也不會太少。2018、2019年上下半年以面積計算的土地購入比例分别為3:2和2:1。

同時,據觀點地産新媒體不完全統計,恒大2020年下半年僅公開拿地部分就新增約518萬平方米。其中還未考慮某些難以統計的低線城市,以及收並購比例(上半年的收並購比例為21%)。因此我們有理由相信,恒大去年在土地購置上達到了三年來的高峰。

近年來房企拿地成本升高已是不争的事實,就算有産業拿地、收並購等各種方式,也是如此,恒大並不例外。

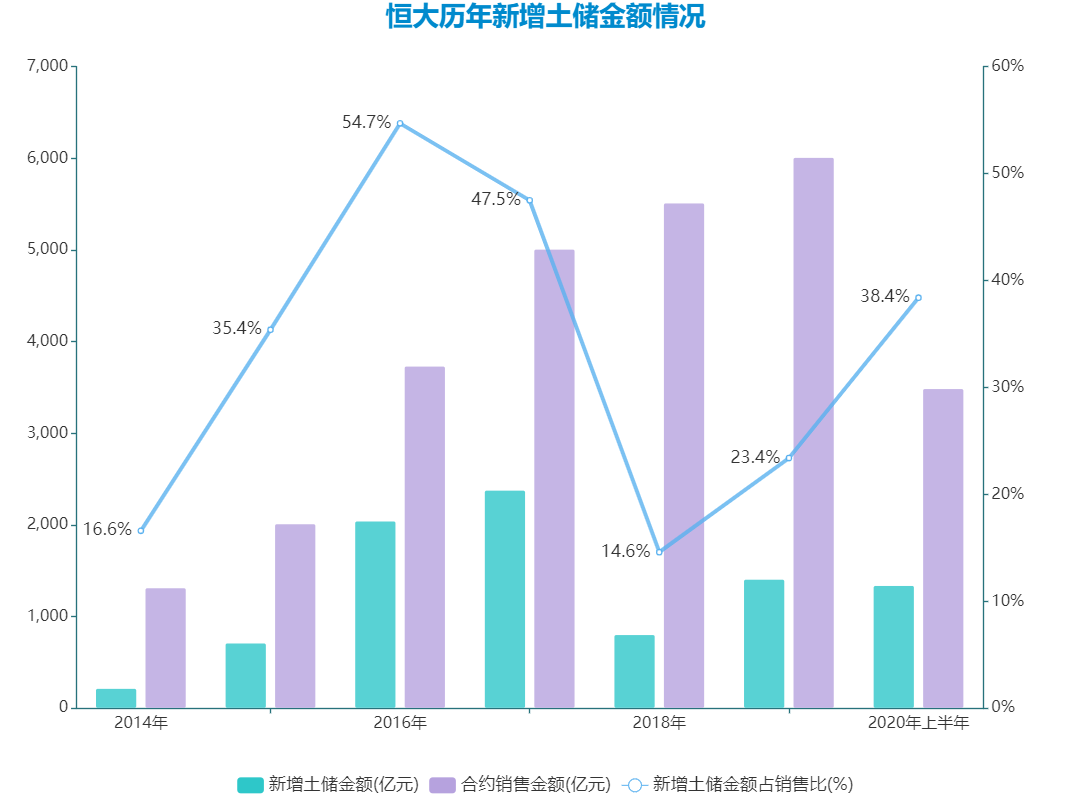

三年來,恒大新增土地成本從2018年的1611元/平方米到2020年上半年2455元/平方米,一路上揚。

随着土地購置數量的增長,亦造成拿地支出的增加。同期,恒大新增土儲金額占銷售比已達到38.4%,遠超前兩年水平,這釋放出一種信号。

數據來源:企業公告、觀點指數

買了更多土地要怎麼辦?方法很簡單,但也不簡單,就是要把更多房屋賣出去。為此,恒大改變了過往兩年的銷售戰略。

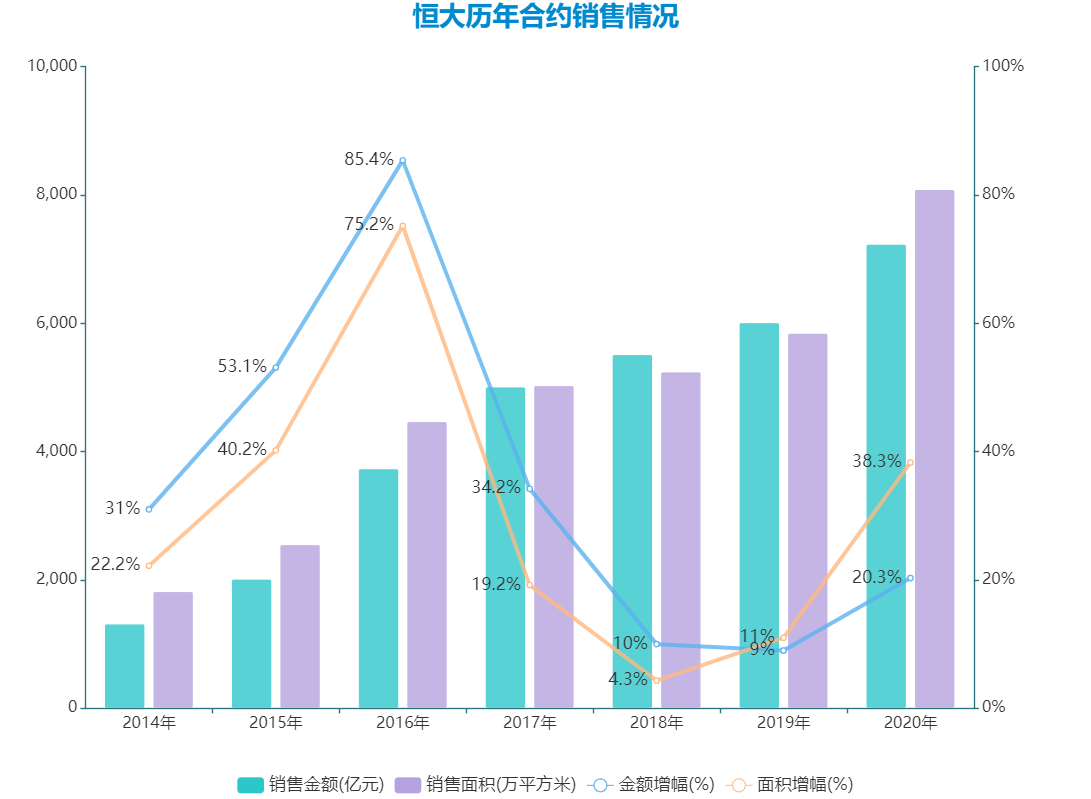

自從提出向利潤王轉型,恒大2018年開始主動将銷售增長速度放慢至約10%水平,取而代之的是注重項目銷售利潤。2018至2019年,該公司全年合約銷售平均售價每平方米均超過1萬元。

但市場形勢變化迫使恒大再一次提速,過去一年,恒大集團順利完成了6500億元銷售目標,最終實現合約銷售額7232.5億元,銷售增速再次突破20%。更重要的是,銷售面積達到8085.6萬平方米,這基本上消化了期内巨額新增土儲的影響。

數據來源:企業公告、觀點指數

因為在控規模戰略下,恒大2020年上半年确實實現了總土地儲備的大幅下調。

截至6月30日,恒大擁有土地儲備總規劃建築面積2.4億平方米,較半年前的2.93億平方米下降超過5000萬平方米。

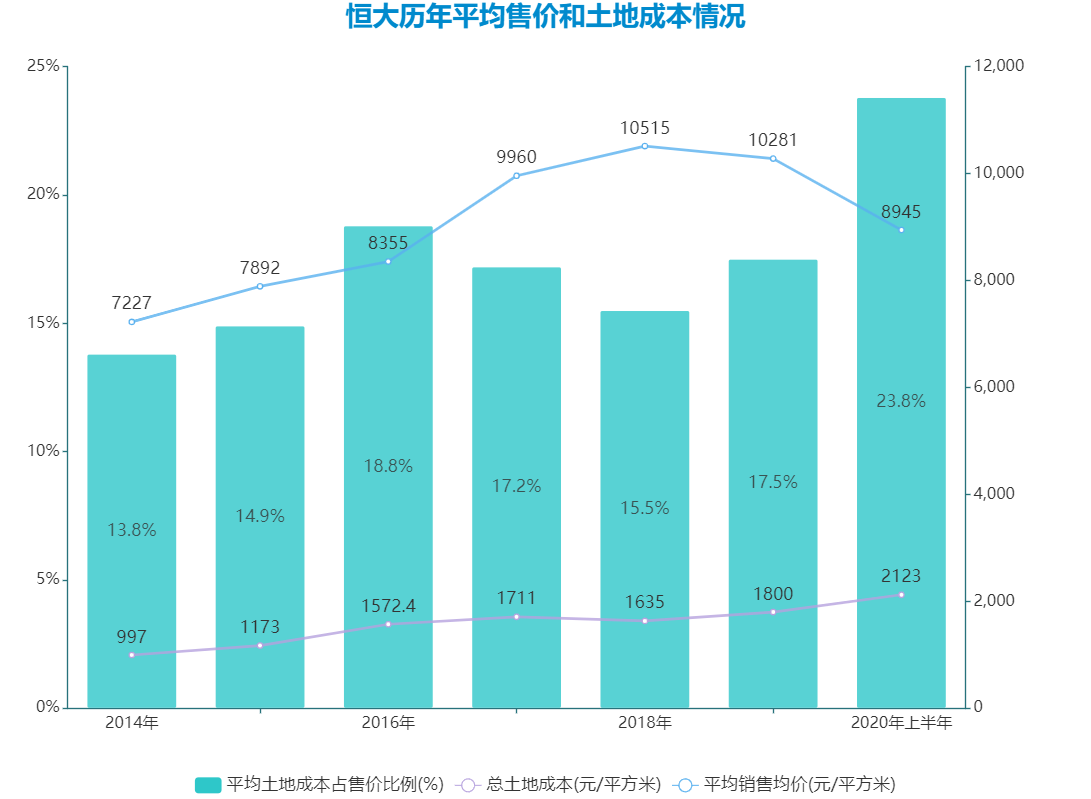

2020年,恒大幾乎全年無休推出打折促銷購房活動,為此付出的代價,是平均銷售均價跌至8945元/平方米。

尤其是現時恒大土地成本優勢已經沒有過往那麼明顯,截至2020年中期總土儲土地成本已升到2123元/平方米,平均土地成本占售價比例為歷年高峰的23.8%。

數據來源:企業公告、觀點指數

目前,恒大設定2021年銷售目標為7500億元,僅比2020年銷售成績增長3.7%。或許可以理解為,該公司在去年完成階段性規模突破後,考慮到管理鍊條和利潤上的一些壓力,不得不再次選擇降速,但具體操作還要視未來情況而定。

畢竟利潤率並不是恒大目前最主要的考量,大規模高周轉銷售形成的現金流護城河,是該公司未來最需要維護的。

但事實上,2021年目標僅7500億元其實並不高,按照恒大的慣例,一般還有一個内控目標。

根據許家印在2020年3月業績會上提出的要求,恒大目標是2022年銷售額要達到1萬億。

從市值管理說起

過去市場在分析房企發展多元化業務時,總是說在尋找利潤的新增長點,但這種觀點似乎有點過于考慮長遠。

站在恒大集團的角度理解,分拆多元化業務有更迫切的一層需求,即融資降杠杆。

據悉,通過分拆恒大物業,恒大集團整體淨負債率就一口氣降低了19%。

恒大很擅長分散經營風險,當它能講好商業故事時,表現在外的就是“引入戰略投資”。

超過十年的高速發展之後,恒大2017年主動踩下刹車,提出将發展模式由規模型轉變為“規模+效益型”。為實現轉型降負債,該公司分三輪引入1300億元戰投資金。

當時,恒大為吸引投資者講述的主要是“借殼深深房回A”和“利潤王”。

2020年,恒大亦引入了不少戰投資金,只不過故事主角已變為旗下兩個多元化業務平台,講的也是另一個故事。

這一年,恒大十分注重維護和管理“恒大繫”的市值,並進行了多次配股融資。

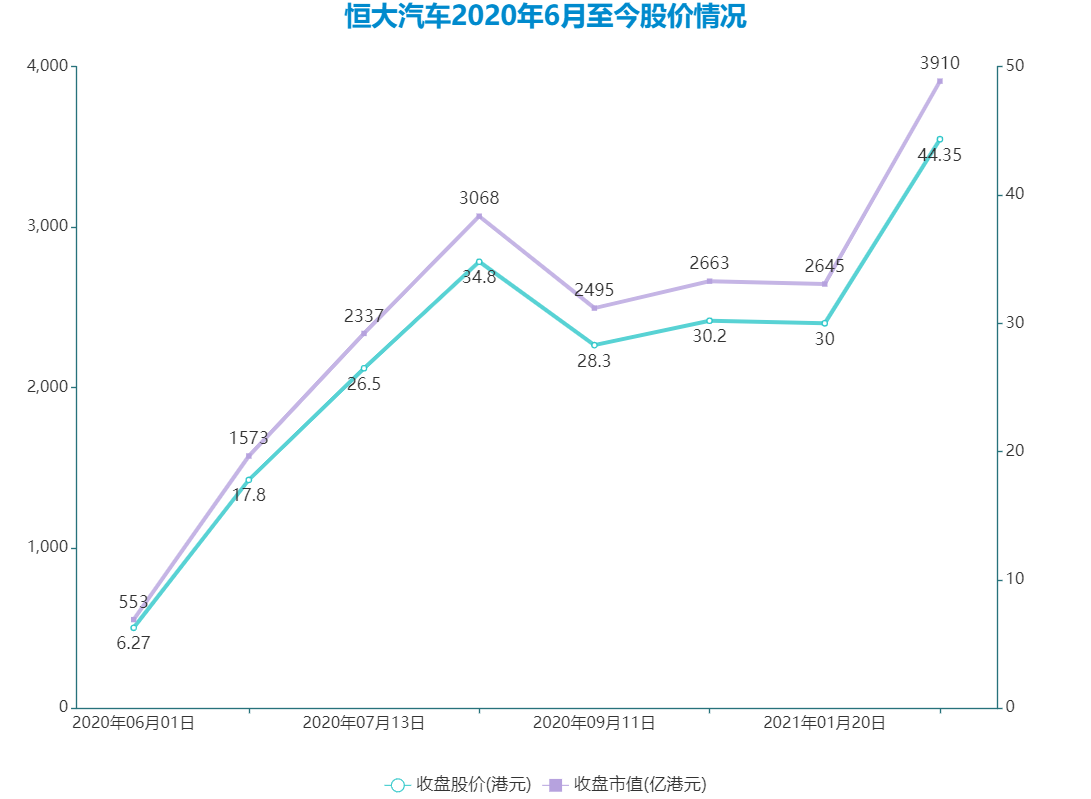

其中,恒大汽車的故事從2020年6月開始。

通過釋放一繫列利好,以6月10日恒大健康(恒大汽車)以3.795億美元收購NEVS剩余股權為開端,7月27日恒大健康選擇将公司名稱更改為恒大汽車,以及在8月3日公布了旗下恒馳六款新能源汽車。

數據來源:企業公告、觀點指數

從2020年6月初至達到最高價37.7港元的8月4日,恒大汽車股價上漲了518%。

9月15日,恒大汽車發起第一次配股,折讓19.96%以每股22.65港元的價格,配售股份1.77億股,籌資約39.99億港元。參與承配的投資者包括騰訊控股有限公司、紅杉資本、雲鋒基金及滴滴出行等多名國内、國際投資者。

不久後,恒大汽車又于9月18日宣布啟動A股科創闆上市,並在12月一個月内斥資超28億港元進行增持。

最新2021年1月24日,恒大汽車開啟第二輪配股,吸引了大劉家族陳凱韻、中國燃氣劉明輝、中洲集團黃光苗等6名投資者,以每股27.3港元定向發行9.52億新股,合共籌集260億港元。

翌日,恒大汽車股價再創新高,單日内漲幅達到51.67%。目前,盡管恒馳繫列還沒有實現量産,恒大汽車市值已達到3883.7億港元。

經過半年多的資本财技操作,恒大集團的底層邏輯是将一個估值偏低的原地産股(恒大健康以銷售養生谷住宅産品為主要收入來源),變身為估值更高的新能源汽車股。

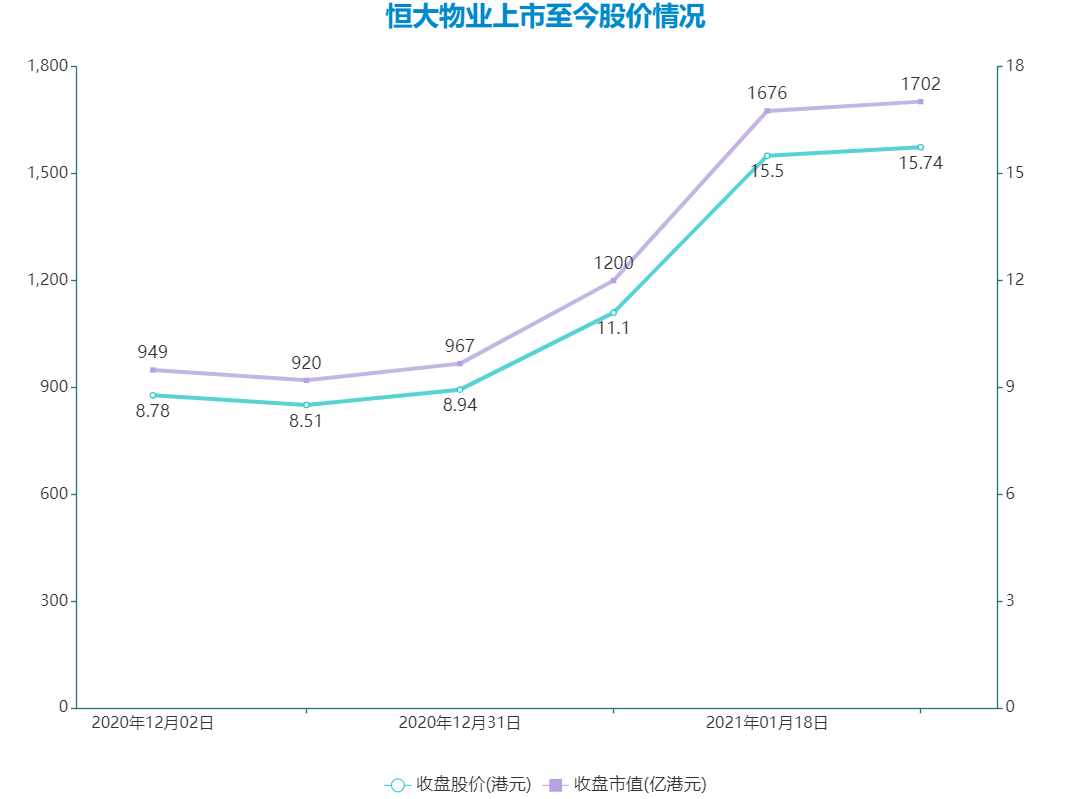

對最新總市值達到1686.49億港元的恒大物業,恒大也是持相同的操作邏輯。

2020年8月14日,恒大物業就向人和商業戴永革、中信資本、農銀國際、光大控股、騰訊控股、周大福、阿里巴巴旗下雲峰基金、紅杉資本等14家戰投方,引入235億港元戰略投資資金。

當時市場分析認為,恒大此舉最主要作用是在Pre-ipo輪提高恒大物業估值。據悉,此次戰略投資後該股估算的估值為837.5億港元。

12月2日,恒大物業正式在港交所挂牌上市,按8.8港元發售價計算,共籌集了142.65億港元,首日總市值錄得966.58億港元。

數據來源:企業公告、觀點指數

随後,恒大立刻對恒大物業展開增持。

12月28日至12月31日期間,恒大斥資9.2億港元買入約1.035億股恒大物業股份。2021年1月8日,恒大再以每股均價9.89港元增持9313.4萬股,增持金額約9.21億港元。

當然,作為主業平台的中國恒大也沒有閑着。

2020年,中國恒大時隔2年再次開啟回購潮,5月份便開始有針對性地頻繁實施回購。兩月内合共購回1.88億股,花去32.04億港元。到7月初,恒大股價已重回20元水平。

于是10月中旬,恒大以每股16.5港元價格公開配售了2.6億股新股,募集資金43億港元。

股權融資成為了恒大集團2020年重要的融資渠道之一,憑借一路高歌猛進的股價,3個H股上市平台合共為恒大融得720.64億港元現金流。

債務“紅線”

恒大2020年對土儲和非房地産業務的投入,其實是超過預期的。

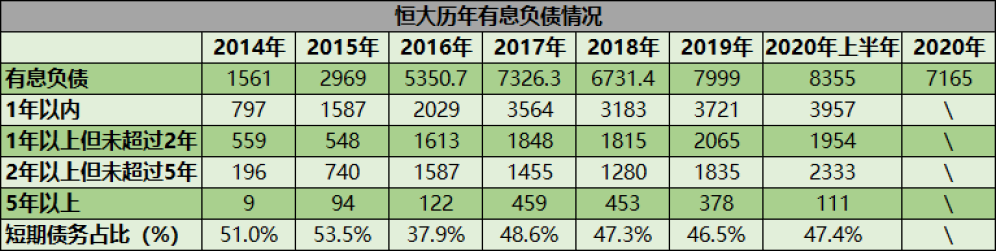

尤其在2020年初,因為按恒大公開披露的數據,截至2020年末集團有息負債余額為7165億元,“與2020年3月相比,9個月實現有息負債下降1578億元。”

按此計算,恒大2020年3月份的有息負債余額達到8743億元,而2019年末的數據只有7999億元,3個月上升744億元。

如果按年為單位,經過一年努力,恒大實際上降低了有息負債834億元。這個成績不能說與原定要求背道而馳,但至少是沒有完成年初和年中定下的目標。

在2020年3月末舉行的業績會上,恒大提出全面實施“高增長、控規模、降負債”的發展戰略。其中一點是:力争2020年到2022年有息負債總額平均每年減少1500億元。由于種種原因,到中期業績會,恒大放松了標準,稱只要“全年能下降1000億元左右”就算達標。

但結果並非如此,或者說,恒大雖然身處債務壓力之下,但同時還需維持市場頭部地位,不可能對業務發展完全踩下急刹車。

甚至在某種程度上,恒大看到了一些機會,需要繼續維持“進取”的經營态度。這種态度也從土地延伸到更多投資層面,包括第四季度通過一繫列收並購,籌建了房車寶集團。

财務層面來看,恒大2020年中期财務狀況是不盡人意的,流動性問題仍然值得注意。

其中,雖然有息負債總額降低至8355億元,但短期負債卻是近年來高位,一年内到期債務達到3957億元,短期債務占比維持在47.4%。

數據來源:企業公告、觀點指數

同期,恒大現金金額處于近年來低位,錄得2046.4億元,現金短債比0.52倍。但如果按剔除受限制現金的現金余額1407.5億計算,恒大現金短債比達到近年來新低0.36倍。

另外,恒大上半年平均借款年利率也去到近年來新高9.14%。

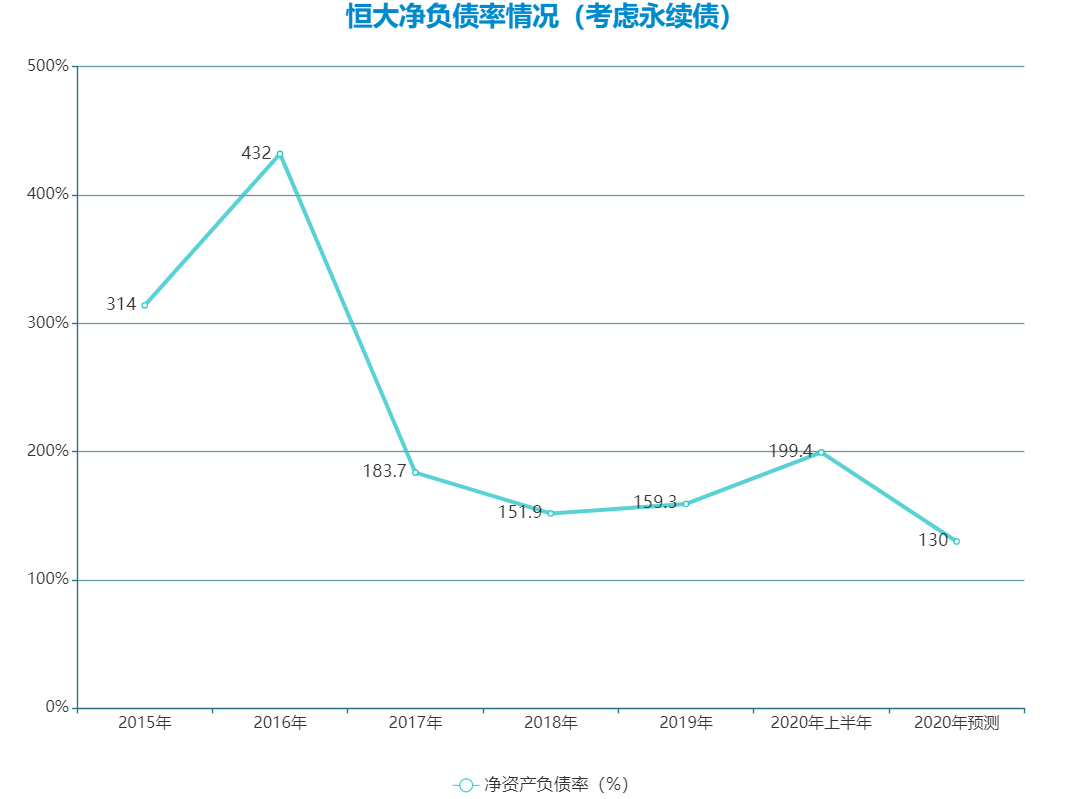

用淨負債率這個指標,可以對恒大2020年上半年财務健康的變化有更直觀感受。截至2020年中期,恒大淨負債率從2019年末的159.3%提升到199.4%。

數據來源:企業公告、觀點指數

而且該公司還面臨着深深房回A對賭的1300億元戰投和137億分紅款,合共1437億元償還問題。

這幾乎是一場“豪賭”,也是恒大2020年一繫列操作的核心所在,包括尋求政府部門幫助、多元業務分拆、出售非核心資産等。

尤其在1300億戰投處置方面,恒大最終“成功”讓幾乎全部戰投方同意實行轉股,還讓深圳市人才安居集團、廣州市城投投資有限公司廣深兩地國企出面接盤超過300億元權益。

這輪債務談判的成功,是恒大2020年里程碑式勝利。

另一方面,“三道紅線”政策推動下,恒大2020年在回款方面是有提升的。期内銷售回款6531.6億元,同比增長38.5%,全年銷售回款率錄得90.3%。

恒大多年前就開始向消費者推出2-3年的免息首付分期政策及全款分期政策,並大多數在一些三四線城市項目或旅遊地産項目上執行。

最明顯的體現是在2018-2019年兩年高毛利銷售時期,恒大回款率一直在行業水平之下。從2019年下半年開始,這批積存的回款資金相信被集中進行了催收。

出售非核心資産方面,2020年7月份恒大被曝光打算集中出售旗下全國範圍内部分面積1000平方米以上物業,涉及深圳、四川、雲南、重慶、珠三角23個區域,111個城市共233個寫字樓、酒店、商鋪等。

11月1日,通過撤出廣匯集團,恒大亦一口氣回血148.5億元。

這些即時回流的現金是恒大目前填補債務空缺的資金來源。據不完全統計,從9月至今,恒大已先後4次提前償還債務,累計償還金額超過477億港元;最新一次是提前償還了2023年到期的183.52億港元可換股債券本金及利息。

總結2020年,恒大正體現出其“大而不倒”的特性,降負債進度有所進展,並将在2020年年報數據中體現。

譬如摩根大通預計,恒大2020年淨負債率将大幅下降,銀河聯昌則給出具體預測數字為130%。

但這是多方讓步的結果,未來還需看恒大的主觀能動性。如何做好投資和債務兩方面的平衡,是恒大管理層接下來需要面對的問題。

“虎口脫險”一次就好。

細細的紅線 | 在理智與瘋狂之間,只有一道細細的紅線。

撰文:劉子棟

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載