“倒挂”背後原因是什麼?筆者認為,中國出口高估的可能性不大,反而美方進口數據統計低估可能性更大。

沈建光 2020年中國出口在疫情沖擊下表現超預期,對美出口更呈現出大幅增長态勢。根據中國海關的數據,2020年三、四季度,中國對美出口同比增速分别達到17.6%和34.3%,美國占中國出口份額從2019年的16.7%升至2020年的17.5%。

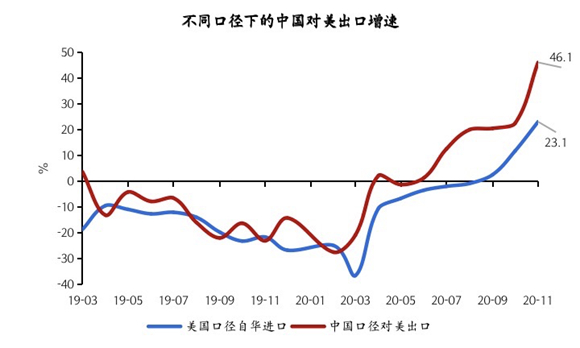

然而,相對中國對美國出口的高增長,美國口徑的自華進口卻表現平平。從增速看,2020年三季度美國自華進口零增長,四季度的10月、11月即便分别提升至11.5%和23.1%,也依舊遠低于中國口徑(見圖1)。從金額看,美國口徑自華進口高于中國口徑對美出口的局面也首次被打破,出現“倒挂”。數據異常的背後,是技術偏誤還是另有他由?以下是筆者的分析。

圖1 中國口徑對美出口增速遠高于美國口徑自華進口

資料來源:海關總署,USITC,京東科技

貿易統計數據偏誤探究

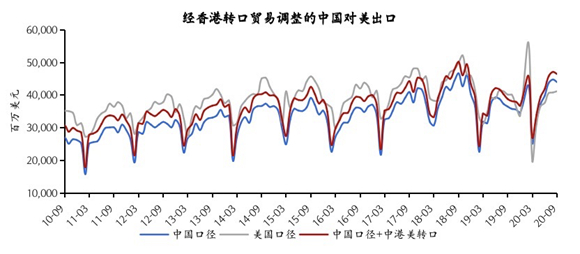

基于統計口徑的不同,中美貿易數據長期存在差異。從以往經驗看,美國海關報告自華進口規模往往高于中國海關報告的對美出口規模,一般有如下幾個因素:一是價格口徑差異。一般進口國統計的是到岸價(CIF),出口國統計的是離岸價(FOB),前者比後者多出成本費、保費和運費,約占貨值的4%—5%。二是轉口貿易統計方式存在差異。如中國内地借道香港出口給美國的貿易,在國内統計中記為中國内地對香港出口,但在美國統計中則追溯到自中國内地進口。三是企業可能虛報出口,以隐蔽轉移資本或騙取出口退稅。四是長途貨運造成的時間差以及使用匯率的不同,這種情況也會導致中美口徑差異,但理論上不會造成繫統性扭曲。

然而,值得注意的是,自2020年3月以來,上述關繫發生了逆轉:中國口徑的數據連續8個月高于美國口徑,為歷史上首次(見圖2)。反常背後,中美統計何處出現了偏誤?

圖2 美國口徑自華進口一直高于中國口徑對美出口,但2020年這一關繫翻轉

資料來源:CEIC,海關總署,USITC,京東科技

首先,在筆者看來,中國出口高估的可能性不大。一方面,2020年中國國内經濟在全球範圍内一枝獨秀,國内與海外利差加大,資金流入中國的态勢明顯,通過出口繞道資本流出的動機下降。另一方面,倘若中國企業有動機高報出口,則結果會導致中國對多個主要貿易伙伴出口的共同上升,而非單獨體現在對美國出口高估;但實際上,2020年中國對德國、法國、加拿大、東盟等地的出口均未出現類似貿易數據“倒挂”現象。

其次,基于以下幾個層面的數據矛盾,美方進口數據統計低估的可能性更大。

一是2020年美國商品供需缺口擴大,但進口數據並未出現顯著上升。一般而言,消費需求由國内生産和進口來滿足,當國内生産落後于需求時,往往依靠進口來填補,故進口被視為調節供需不平衡的“穩定器”。歷史上,美國商品零售增速大多位于消費品生産指數和進口增速之間。2020年疫情暴發後,美國消費品生産受到限制,但商品零售在強有力的需求側刺激下迅速回到0以上,導致供需缺口擴大。例如10月美國消費品生産同比下降0.6%,商品零售同比增長8.5%。然而,美國同期的進口增速卻不足1.9%。顯然,如果進口沒有大幅增加,商品零售的高增長就失去了支撐(見圖3)。

圖3 數據上看,疫情期間美國進口無法填補供需缺口

資料來源:CEIC,海關總署,USITC,京東科技

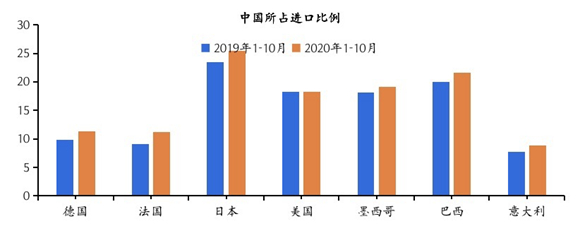

二是中國占全球各國進口份額普遍上升,唯獨占美國的進口份額變化甚微。2020年,中國率先從疫情中恢復,二季度經濟便已回到正增長;與此同時,疫情在全球的蔓延造成海外大部分經濟體産能下降——世貿組織預計2020年全球貿易下降10%左右。在此背景下,2020年中國出口占全球份額從近年均值的14%快速提升至17%以上;但與此同時,受疫情影響最為嚴重、供給明顯受損的美國從中國進口的占比卻幾乎維持在18.2%不變(見圖4)。從品類上看,除與疫情防控有關的織物、塑料制品、計算機外,中國商品占美國的進口份額幾乎全線下降。

圖4 除美國外,其他主要經濟體從中國進口的比例均較2019年上升

資料來源:CEIC,京東科技

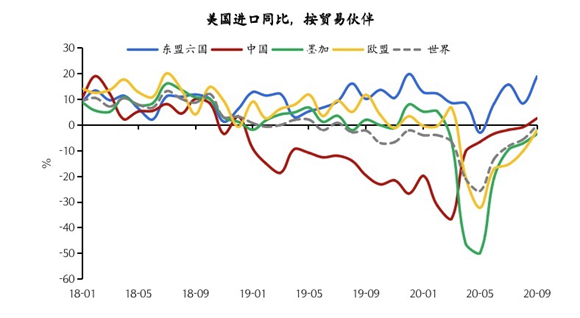

三是美國自中國進口增速遠低于其自東南亞的進口。中國和東南亞受疫情影響程度較低,是疫情下全球主要的出口供應方。然而,2020年三季度美國自東盟六國(從東盟十國中剔除文萊、緬甸、柬埔寨、老撾四個經濟體量極小、數據更新滞後的國家)的進口同比增長14.1%,自中國的進口則同比零增長(見圖5)。從出口一方的數據看,三季度東盟六國對美出口增長23.2%,中國對美出口增長逾20%。

圖 5 美國自東盟進口一枝獨秀

資料來源:USITC,京東科技

關稅、疫情或導致美國進口低報

基于上述分析,筆者認為,中美貿易數據倒挂的背後,美方自華進口數據存在低估的可能:在美國對華高額關稅和疫情下供需缺口的雙重作用下,美國企業為控制成本而低報進口貨值,或是中美數據倒挂的主要原因。

首先,高額加征關稅使企業避稅動機上升。美國對華加征關稅給進口商造成兩難:一方面10%至25%不等的關稅使其利潤受到擠壓,另一方面美國對中國商品的依賴短時間難以解決。在此背景下,進口企業或是吸收關稅,自行消化或與中國出口企業分攤成本,再試圖通過漲價将成本轉移給消費者;或是規避關稅,如低報進口額或借道越南等第三國轉運。Cavallo等(2019)基于微觀數據的實證分析顯示,關稅帶來的額外成本幾乎全部傳導至美國進口商,而由于受關稅影響商品在美售價漲跌不一,部分行業轉嫁成本困難,促使進口商通過低報進口來節省成本。

其次,疫情暴發後,美國對華進口依賴度進一步上升。2020年年初,中美簽訂第一階段經貿協議,暫緩了3000億美元B清單的關稅;疫情暴發後,美國又通過“排除清單”,豁免了防疫物資等部分商品的關稅。除此以外,2020年美國對華關稅的加征仍然廣泛存在。但在疫情之下,美國對中國的進口愈發依賴,這從2020年二季度的防疫物資、計算機,到三、四季度的家電、家具等商品中體現得較為明顯。在此背景下,貿易商規避高昂關稅的需求有增無減,再加上第三國轉運又遭到美、越等國的趨嚴監管,進口低報貨值的現象更加普遍。

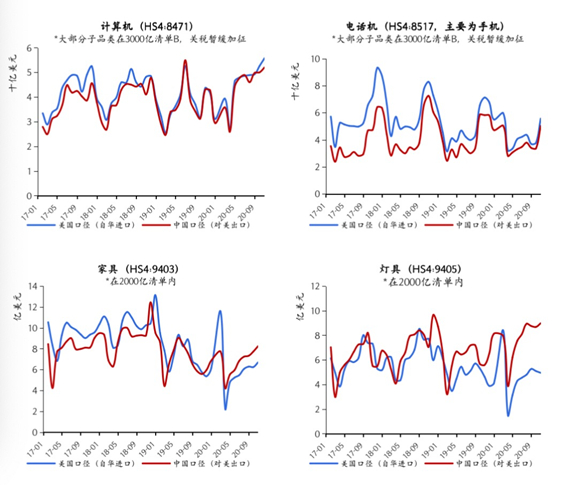

筆者運用海關HS4位編碼分析美國自中國進口的主要品類後發現,不同商品的中美口徑差異程度明顯不同(見圖6)。其中,標準化程度高、産業鏈全球化、關稅負擔較小的商品,統計偏誤也相對較小,如計算機和手機;而倒挂比較嚴重的則大體是産業鏈不復雜、被加征關稅或在疫情影響下美國進口需求大幅上升的商品,特别是家具、體育休閑設備。值得注意的是,從家具(大部分子品類包含在美國2000億美元清單中,2018年四季度已被加征關稅)的數據變化可以看出,在2018—2019年,加征關稅似乎已經對雙邊口徑的差異産生了影響,2020年疫情造成的供給沖擊則将這種影響進一步放大。

圖6 部分HS4品類的中美口徑差異變化

資料來源:USITC,海關總署,京東數字科技

經貿仍是未來中美關繫的“壓艙石”

如上所述,中美貿易數據“倒挂”實則反映了中美經貿之間“你中有我,我中有你”的關繫。美國對中國商品加征高額關稅,無疑對中美雙邊貿易産生了極為負面的影響。2019年中國對美出口一度下跌兩位數,關稅稅率越高則跌幅越大,美國在官方統計上滑落為中國第三大貿易伙伴。更值得注意的是,這種極端策略“殺敵一千、自損八百”。由于美國需求高度依賴中國供給,美國企業亦受到關稅的沖擊,以至于企業選擇規避關稅而不是對華脫鈎。

這也充分說明,中國在全球貿易中的作用難以替代。自2015年以來,要素成本上升、環保壓力、外部環境惡化等因素使得以産業鏈外遷為主的“去中國化”的呼聲不絕于耳。然而,得益于配套優勢、效率優勢和全産業鏈優勢,中國的産業外遷速度較為有限,反而逆勢獲得外資加大投入。根據聯合國貿發會議2021年1月發布的《全球投資趨勢監測》,2020年疫情沖擊下全球外國直接投資(FDI)同比下降42%,但中國吸引FDI反而同比增長了4%,殊為不易。

展望未來,中美經貿關繫的“壓艙石”作用将繼續凸顯。正如筆者在此前的文章《中美經貿關繫将逐步轉為競争+合作》中指出的,考慮到中美兩國經濟體量、經濟結構以及相對優勢等因素,中美貿易的密切合作格局中短期難以改變。當然,美國對華施壓的領域将從經貿轉向科技、價值觀、産業鏈和區域安全等領域,兩國博弈不會、也不可能消失。但至少,中美經貿領域沖突很難再有升級的可能。堅韌的經貿關繫也有望繼續發揮中美關繫“穩定器”的作用,有利于防止兩國在其他領域的博弈陷入惡性對抗。

沈建光 京東科技首席經濟學家、研究院院長 觀點地産新媒體專欄作者

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:沈建光

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載